Reserva de emergência como fazer, o que é, sua importância.

Afinal, você sabe o motivo de criar um fundo para te socorrer de apuros, não?

Neste post, além de responder a pergunta do que é e sua importância, em simples 3 passos te mostro como fazer sua reserva de emergência.

Vamos lá?

- O que é uma Reserva de Emergência

- Como calcular?

- Qual a importância de ter dinheiro guardado rendendo nada?

- Como fazer uma Reserva de Emergência?

- Onde investir?

O que é uma Reserva de Emergência?

A reserva de emergência é uma quantia de dinheiro guardado para te ajudar em momentos de apuro.

Reserva de Emergência nada mais é do que uma provisão financeira alocada em investimento conservador, de baixo risco e de alta liquidez, que lhe permita resolver problemas financeiros sem depender do salário ou outra fonte de renda ativa, nem recorrer a empréstimos ou soluções que causem endividamento.

by valoresreais.com

Essa quantia geralmente é equivalente a alguns meses do seu custo de vida.

Complicado? Deixa eu explicar melhor

O montante de dinheiro que você vai guardar para formar a sua reserva de emergência, deve levar em conta o quanto tempo você quer estar “protegido”.

Ou seja, você pode definir que terá 1 salário disponível para eventuais problemas. Assim se um dia você não receber o salário do mẽs, você não se desespera por dinheiro.

Entendeu?

Reserva de Emergência, como calcular?

O cálculo para fazer sua reserva de emergência é bem simples se você tem as suas receitas e despesas controladas.

Afinal, você irá multiplicar suas despesas pelo número de meses que quer estar protegido.

Caso queira, pode simplesmente multiplicar seu salário pelo número de meses também, apesar de esta não ser a maneira mais eficiente de montar sua proteção.

Pois ao utilizar seu salário ao invés das despesas, vocẽ acaba colocando dinheiro a mais na reserva.

Claro que não é ruim isso!

Mas podemos trabalhar melhor esse dinheiro. Podemos usá-lo para investir na bolsa de valores, mesmo que seja pouco.

A Importância da Reserva de Emergência

Vale ressaltar a importância de termos um montante de dinheiro disponível para nos ajudar em situações de apuros.

Eu já passei por uns apuros. Salário atrasado, carro quebrado com uma manutenção bem cara para fazer, exames médicos particulares…

Nas situações acima, sem a reserva de emergência eu seria obrigado a vender ações da minha carteira.

E sem carteira de ações, eu precisaria recorrer a um empréstimo, depois a outro…

Enfim, para dormir em paz, monte sua reserva de emergência!

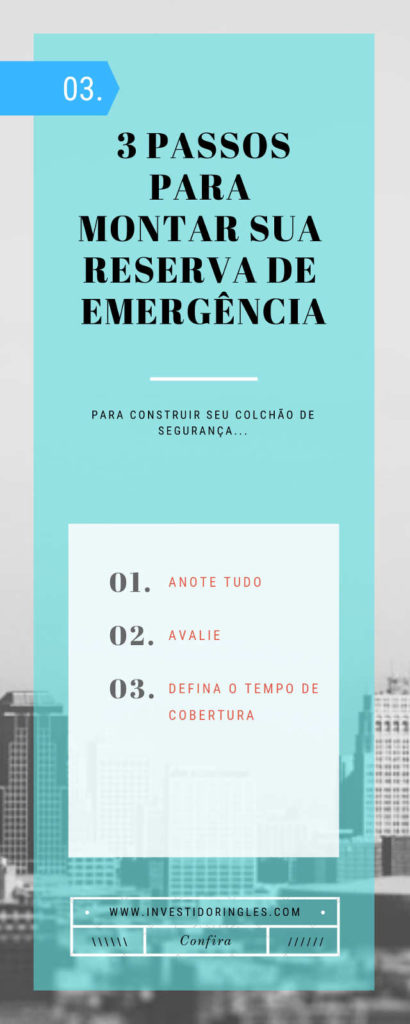

Reserva de Emergência como fazer?

#1. Anote TUDO!

O primeiro passo para montar sua reserva de emergência é anotar todos os seu gastos e ganhos.

Pois precisamos de sobras em seu orçamento para criar sua reserva de emergência.

Assim, anote seu salário e se possuir algum ganho fixo. Não conte com rendas esporádicas.

Quanto as despesas, sinto muito, mas você terá que anotar tudo. Tudo o que gastar deve ser anotado. Somente assim você conseguirá ir para o próximo passo.

#2. Avalie

Com seus ganhos e gastos devidamente anotados, é hora de fazer as contas.

Caso tenha dinheiro sobrando podemos montar uma estratégia para a criação da sua reserva de emergência.

Se não houver sobras em seu orçamento doméstico, é hora de procurar dicas sobre economizar dinheiro.

Ler livros sobre finanças pessoais também te ajudará. O livro “Investimentos – Como administrar melhor seu dinheiro” é um bom guia para você.

Neste livro, aprendi como fazer um orçamento doméstico, as vantagens sobre alugar um imóvel ao invés de comprar um, o porquê você deve começar a investir desde cedo.

Além da importância da reserva de emergência.

Conseguindo fazer sobrar dinheiro em seu orçamento, podemos ir para o próximo passo.

Reserva de Emergência como fazer?

– O que é uma Reserva de Emergência

– Como calcular?

– Qual a importância de ter dinheiro guardado rendendo nada?

– Como fazer seu seguro contra imprevistos? *você está aqui*

– Onde investir?

#3. Defina o tempo da sua proteção!

Sabemos que para montar sua reserva de emergência, vocẽ precisa saber o quanto gasta no mês.

Com esse número, basta multiplicar pelos meses que quer estar protegido e pronto, sua proteção contra imprevistos está criada.

A conta é muito simples, não?

Se você gasta dois mil reais por mês e quer ter uma reserva de 3 meses, você precisa guardar cerca de 6 mil reais.

Simples não?

Agora vem a pergunta, onde guardar esse dinheiro?

Reserva de Emergência onde investir 2022

Basicamente você tem dois lugares para guardar seu dinheiro:

- CDBs, RBDs com liquidez diária

- Poupança.

Lembre-se, aplicações com liquidez diária, não o Tesouro Selic!

Dê preferência a investimentos que paguem 100% do CDI, como é o caso do RBD ofertado pelo Nubank.

Caso não tenha opções, use a poupança!

É o pior dos investimentos, mas é um lugar de fácil acesso, algo que desejamos em um investimento com a finalidade de nos proteger.

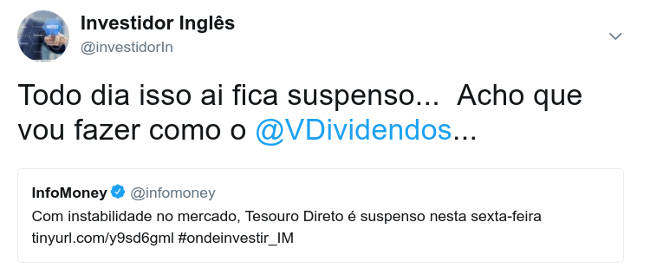

Por que NÃO usar Tesouro Selic?

É bom repensar o uso do Tesouro Selic para sua reserva de emergência.

Imagina você precisando do dinheiro para ontem e ao tentar resgatar seus títulos dá de cara com o mercado suspenso?

Para se ter uma ideia, do dia 17/05/2018 até 15/06/2018 ou seja, quase 30 dias, tivemos 29 suspensões do Tesouro Direto.

29!

Em momentos de pânico no mercado, é comum o Tesouro Direto ficar suspenso.

Assim, eu não recomendo colocar sua reserva de emergência no Tesouro Selic!

Pelo menos não 100% do dinheiro.

Você pode diversificar sua reserva com poupança, CDBs a 100% do CDI e se assim desejar, Tesouro Selic.

A minha reserva está estruturada dessa forma:

- 1 mês na nuconta

- 1 mês no Tesouro Selic

- 3 meses em um CDB a 100% do CDI com liquidez diária

Reserva de emergência Nubank: Não guarde 100% nela!!!

Hoje muitas pessoas tem o cartão de crédito da Nubank. E este cartão oferece uma opção para guardar dinheiro.

Mesmo não usando a opção de guardar dinheiro, o que vocẽ deixar na conta será remunerado.

Sendo assim, uma opção para nossa reserva de emergência.

Mas cuidado!

Deixar todo seu montante neste ou em outro banco é perigoso. Ultimamente presenciamos problemas em praticamente todos eles!

Desde o caso do surgimento de 500 reais na conta dos correntistas do Itaú, a saldo “sumindo” da conta dos usuários do Nubank.

Como o problema vem afetando vários dos bancos brasileiros, nossa melhor estratégia é dividir o dinheiro entre contas.

Assim no pior dos cenários, não ficamos 100% sem dinheiro.

Onde investir depois da reserva de emergência?

O próximo passo depois de montada sua reserva é construir seu patrimônio.

Para quem está começando ou mesmo quem já começou e está na duvida do que fazer, sugiro a leitura do texto Como investir na bolsa de valores com pouco dinheiro.

Caso já tenha um patrimônio consolidado aqui, que tal começar a investir no exterior?

É uma boa protegermos nosso patrimônio do tão famoso “Risco Brasil” com moeda forte como é o dólar.

Com isso, ficamos um pouco mais tranquilos quanto as oscilações do nosso mercado, das atrapalhadas do governo.

Já pensou nisso?

Agora diz pra mim, quanto tempo você pretender ter acumulado na reserva?

6 meses? 12 meses?

Conte pra mim nos comentários!

E se de uma forma o texto o ajudou, compartilhe com seus amigos! Quem sabe o texto também não os ajuda?

See ya!

Fonte: Nubank tem oscilação e saldo some da conta

Fonte: Falha faz dinheiro “brotar” em contas dos correntista do Itaú

{kind=link}

Investidor Inglês,

Eu desconhecia a possibilidade de republicar posts, interessante ideia! 🙂

Vou ver no meu blog e depois te falo se deu certo.

Abraços,

Olá Rosana,

Sim dá para republicar! O André do Viagemlenta faz isso se não me engano rsrs

Ok. Abraços

Não foi publicado porque realmente tinha muita besteira e lugar comum.

Não há diferença entre reserva de emergência e investimento. Os dois são INVESTIMENTOS na acepção da palavra.

Com o único detalhe que o primeiro deve estar alocado em liquidez.

A blogosfera tupiniquim parou no tempo. Quase nada de útil, apenas mais do mesmo. Estou lendo na gringa, mas a realidade dos caras é diferente, até bate um depressão… Leia um dois posts de cada por dia: ***BlogsMadFientistGoCurryCrackerFrugalwoodsMr. Money MustacheJLCollinsNHMoney Boss20somethingfinance.comRootOfGood1500 DaysMillennial RevolutionMIllennial MoneyEarly Retirement ExtremeOur Next LifeRetire By 40Afford AnythingMillionaire EducatorThe Wealthy Accountanthttp://www.enchumbao.comMonevator (Note: UK based but very thorough yet simple articles)FI180I, VigilanteBiglaw InvestorPhysician on FIREThink Save RetireKitcesWhite Coat InvestorThe Finance BuffJoshua Kennon Escute (alias não tem podcast na blogosfera nacional), vamos na gringa: *** PodcastsMadFientistChooseFIStacking BenjaminsRadical Personal FinanceMIllennial Money Minutes Side Hustle ShowListen Money MattersThe Retirement Answer ManThe… Read more »

Olá anônimo. Desconheço esse algoritmo detector de bullshit rsrs

Concordo com você que ambos são investimentos. A questão é a finalidade deles. Lembrando que a reserva de emergência não visa rentabilidade e sim segurança. A ideia do montante de dinheiro é te salvar de situações inesperadas. Por isso não importa alocar essa quantia na poupança por exemplo.

Olá Orelha Seca! grato pela visita!

Sobre os blogs de fora, vejo o Mad Fientist, há se não me engano duas adaptações minhas sobre um post dele. O Mr Mustache também leio. JLColins tem uma puta série sobre stocks se não me engano (até deu a ideia de fazer uma adaptação dela, vamos ver..)

Bom, você abordou a realidade deles, que é MUITO diferente da nossa. Então, nem tenho o que acrescentar.

Fala II,

Não sabia que dava pra republicar, mas pergunte o Uó que ele é fera nisto e já vi posts antigos do Uorrem repostados.

Eu prefiro recriar a postagem, copiando o HTML todo e criando uma segunda postagem (fico com as duas mesmo ao invés de repostar hehe).

Sobre Reserva de Emergência, sou péssimo com isto. Todos sabem as loucuras que fiz usando até Cheque Especial e Empréstimo para fazer outros negócios rentáveis, enquanto resgatava dinheiro de FIIs e eles não chegavam.

Não pretendo fazer isto novamente 🙂

Abraco

Fala VDC!

Dá sim, eu fiz com o post sobre a reserva, porém ela não apareceu para vocês.

Sobre sua loucura, usei ela para atualizar o post 😀

Abraço!

Já vi de tudo mas não aplicar no tesouro selic por que o mercado pode ficar suspenso é boa kkkk

Enquanto SELIC estiver alta profundamente recomendável, qdo tender a baixar migrar para os tesouros pré-fixados.

Se você se sente bem deixar o dinheiro em um lugar que pode não conseguir resgatar o dinheiro quando precisar, tudo bem.